德尔惠和cba的篮球哪个好(安踏的逆袭:超李宁,战耐克,冲刺世界第一)

更新时间:2022-07-24 09:22:01原创 韭菜君

安踏的起点很低,最初只是一家制鞋小作坊,在当时晋江上千家鞋厂里毫不起眼。

然而,自2007年上市后,它的市值膨胀将近20倍,在2012年超越李宁,坐上中国体育用品行业头把交椅。

同花顺安踏体育(HK2020)K线

2015年,它的营收成绩让同行羡慕嫉妒恨——成为中国第一家突破“百亿魔咒”的运动品牌。

资料来源:前瞻产业研究院整理

2017年,它市值过千亿港元,在全球范围内仅次于耐克和阿迪达斯。

而中国的体育板块,同样涨得很凶,从2013年1月24日848.22点的开盘价,一路涨到了2022年1月24日的10698.37点的收盘价。

2013年1月24日-2022年1月24日同花顺体育板块走势

这不禁让人好奇,安踏有什么样的故事?它如何能够时不时来一次华丽的逆袭?这个行业又发生了什么变化?

壹 做品牌

90年代的制鞋业入行门槛低,再加上劳动力廉价,晋江鞋厂们尝到了欧美部分制造业转移的甜头。

接着,大大小小的鞋厂在晋江这个弹丸之地建了起来,高峰时达到3000家,其中不乏特步、鸿星尔克、361°等后来声名鹊起的运动品牌。

因为贴牌加工的海外订单源源不断,晋江鞋商们不愁生意,日子过得滋润,这些鞋厂少有考虑开拓市场的,这为它们日后的凋零种下隐患。

有个叫丁世忠的年轻人却与众不同,他时刻想着如何超越晋江同行们。

1987年,17岁的丁世忠到北京推销鞋子,凭借晋江鞋子的物美价廉打开零售的销路,后来他想到自己背靠晋江,不缺货源,干脆租个柜台做晋江鞋的批发生意。

在此期间,丁世忠注意到别人的鞋一天能卖1万元,同等质量的晋江鞋只能卖3000元,他被刺激到了,继而明白晋江鞋低价的原因在于没有品牌,有了自创品牌的念头。同时,他还意识到贴牌、代加工的生意大家都在做,并非长久之计。

后来,丁世忠回到家乡,并在1991年拿出北漂的积蓄创立安踏集团,接着在国内推行代理分销模式,四处开设安踏品牌专卖店,推广安踏品牌,这种品牌意识与拓展销售渠道的思路,拉开了安踏与同行之间命运的第一道分水岭。到1997年,安踏已经有近2000家门店。

后来,在安踏30周年的演讲中,丁世忠强调做品牌是当年安踏做得最正确、最果断的战略选择,并认为品牌就是企业的生命。

但当时的许多晋江同行没这觉悟,反而觉得安踏的做法很可笑:老老实实待在家里赚外汇多香,出去瞎折腾图啥?

1997年亚洲金融危机爆发时,这些同行可就傻眼了。

晋江从未断过的外贸订单大幅萎缩。坐等海外贴牌市场订单的晋江鞋厂们,其中一大半成了金融危机的陪葬品,放眼国内,也只有李宁、美邦、特步等重视国内渠道的品牌在危机中存活下来。

安踏却不做鞋子做牌子、不做贴牌做分销,加上在品牌、渠道上打下的底子,没有受到太大冲击。

不过,此时的安踏在国内体育品牌中的位置还是不上不下,那时匹克是晋江的老大哥,特步鞋卖到40多个国家;而“体操王子”李宁创办的品牌“李宁”几乎成为国产体育品牌的代名词。

为了能和这些品牌叫板,打开知名度,让安踏成为国内一流品牌,丁世忠打算请体育明星代言。

那时,找明星做代言几乎是耐克、阿迪达斯这些国际顶级品牌的“专利”,国内体育品牌少有这样搞的,丁世忠的做法自然是步险棋。

丁世忠说干就干。1999年,在安踏上半年利润才400多万元的情况下,丁世忠力排众议,花费80万元请乒乓球世界冠军孔令辉代言。

然而,签约孔令辉后一两个月,安踏的销量没多大变化,把丁世忠急得团团转,他随后明白过来光是签约还不够,还得打广告让群众知道安踏签约了孔令辉。于是,他想到再花300万元在央视打广告。

面对领导层的一致反对、明年再投广告的提议,丁世忠认为签约不宣传,别人不知道,相当于今年白投80万元,于是孔令辉的广告很快登上央视的体育频道,安踏当年的销量也提升了35%。

2000年的悉尼奥运会的世纪之战上,孔令辉成就大满贯,此后,其“我选择,我喜欢”的广告词让安踏横扫中国。

从2000年开始,安踏迎来井喷式发展,一年营收暴涨10多倍,从不到2000万元一路涨到2亿多元,真正成为全国品牌。

自此,安踏完成从生产到品牌批发的构建,并避开行业大哥李宁一线城市的定位,重点在二三线城市渗透。

而安踏首创的“赞助体育明星 央视五套”的营销模式,在日后成为许多晋江鞋厂的营销模板。特步、361度、乔丹、鸿星尔克、匹克等公司,都曾在央视五套轮番轰炸观众以打响品牌,甚至CCTV-5一度被称为“晋江频道”。

不过在这些鞋厂中,没有安踏强大的销售网络、只是简单克隆安踏营销模式的,并未取得安踏那样大的成功。在2004年的“《成功营销》-新生代最具竞争力品牌调查报告”中,德尔惠、特步、别克等晋江品牌榜上无名。

“我们需要变成价值链的领导者”,丁世忠说道,面对众多模仿者,他没有慌,而是思考如何让安踏在愈加激烈的竞争中占住先机。

贰 危机中的变革

在赛事营销上尝到甜头后,安踏加足马力在这条路上狂奔。2004年开始,安踏连续三年赞助CBA,扭转了国际品牌垄断国内顶级赛事的局面。而在赛事营销的密集攻势下,安踏2004年-2006年的每年收入增长超过50%,2006年的利润更是达到4亿元。

与此同时,我国运动服饰市场从2003年开始进入高速增长阶段,野蛮生长十年之久,这一时期,行业挣的是规模快速扩张的钱。这一时期,安踏于两场危机中的变革改变了自身的命运。

安踏的第一场变革是去家族化的上市。

2005年开始,用工荒、欧美反倾销、人民币升值等打击接连到来,重重危机下,鞋企家家缺钱。为解决资金问题,2005年,鸿星尔克在新加坡率先上市,募资约两亿元,虽然有专家认为鸿星尔克“这样贱卖不如不卖”,但这笔保命钱确实来得及时。此后,一众晋江鞋企陆续效法。

危机当前,丁世忠考虑上市。不过,上市代表着这家家族式企业必须彻底改革,公司里许多亲戚可能因此利益受损,丁世忠一时难以抉择。

但为了公司能够走得更远,丁世忠还是把众人聚在一起协商,最后留给亲戚们一句话:“谁阻碍上市,谁就下台”,克服了上市的内部阻力。

2007年7月10日,安踏在港交所上市,募资超35亿港元,一举刷新中国本土运动品牌在港募资最高纪录,其市值更是飙升到200亿港元,成为全球第五大体育品牌。

日后丁世忠回忆起上市的决策,他感慨上市让安踏成为拥有现代化治理结构的公众公司,让世界看见安踏的同时,也让安踏走向全球。

在安踏上市财富大增的带动下,晋江市鞋企开始一窝蜂涌入资本市场,特步、361°、匹克在香港上市,喜得龙在新加坡上市。

资料来源:公司官网、公开资料收集 制图:商业地产头条

大企业接连上市后,晋江鞋服企业的游戏规则改变了,企业是否上市变成企业家成功与否的重要标志。在2007年-2012年的上市潮中,许多晋江企业盲目上市,甚至为此财务造假、腾挪资本,被一些业内人士看作“走火入魔”。

这些攀比上市的晋江鞋企们在后来陆续自食恶果,喜得龙破产退市,鳄莱特老板欠薪跑路失联,德尔惠欠债6.36亿元停业……

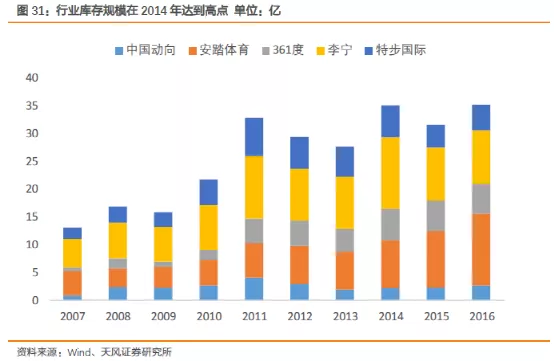

但当时的晋江鞋商们不这么想,资本盛宴已经让他们觉得自己无所不能,加上2008年北京奥运会的到来又使市场过度乐观,这些都为2011年底的行业库存危机埋下一颗定时炸弹,甚至有企业定出2008年后翻倍增长的目标。

国产体育品牌们为了抢占市场份额,开始广告投放、扩张渠道、增加店面的“军备竞赛”。北京奥运会期间,各大鞋企全力生产,今天你开100家门店,明天我直接开200家,几乎所有品牌都要求经销商订单量。

到2010年,当时国内的六大运动品牌李宁、安踏、匹克、动向、特步、361度和两大国外品牌耐克、阿迪,每家门店数量基本都超过5000家,甚至有的超过了7000家,相当于中国每个县城的运动品牌店超过20家。

高库存继而成了悬在晋江鞋企头上的一柄利剑。到2011年,因为国产运动品牌的疯狂扩张,市场供给过剩,经销商手里积压了停产三年都卖不完的货。

曾在2008年爆发的晋江鞋企们,开始在库存积压的影响下,于2012年陆续坠入深渊。

2012年,安踏、李宁、特步、匹克、361°相继进入“万店俱乐部”,库存危机导致国内几乎所有运动品牌集体爆仓。

资料来源:Wind、天风证券研究所

又一场运动服饰行业的危机爆发了。

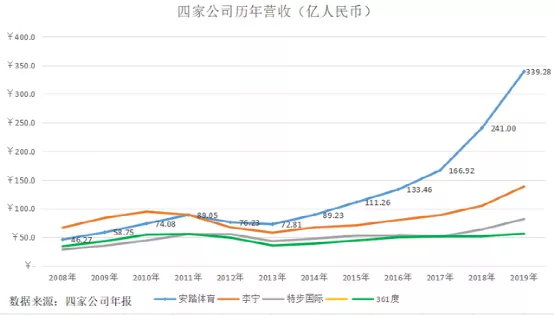

领军者李宁受到最大的暴击,李宁在2012年亏损近20亿元,到2015年才缓过来。与此同时,其他鞋企也不好受。金莱克、喜得龙、德尔惠转型时尚,却因为失败的品牌定位和快时尚品牌的冲击而元气大伤。特步到2017年才完成库存清理,贵人鸟、361°业绩不佳。

数据来源:四家公司年报

这场危机的原因在于大批发模式,即“品牌商—批发商(代理商)—零售商”的分销模式。

这种模式的好处是花较少的钱,就能够满足行业增长时扩大规模的需要,但其缺点也很显眼:由于品牌商把货批出去,票开完,就能形成销售额,因而他们不关心零售端的变化,品牌也难以掌握需求端的变化。

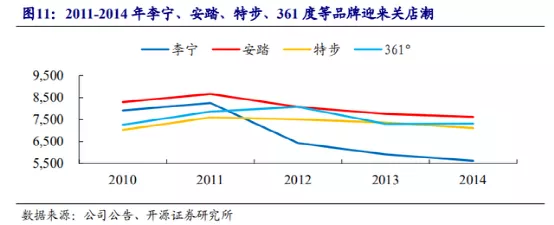

在这场危机下,一些品牌关店、抛售以“断臂求生”,同时,安踏零售转型的变革也开始了。

数据来源:公司公告,开源证券研究所

2012年,面对安踏营收一度出现的负增长,丁世忠察觉到这是一次转型的机会,并在后来说,每次危机都给企业机会看到被忽视的问题,要抓住机会。

丁世忠很快找到了问题所在。他在两年内走遍中国超过500个地级市,调研安踏的门店,发现库存危机在于渠道冗长落后,无法对市场需求及时做出反应,且容易出现库存积压,他开始调整商业模式,向“以零售为导向”的模式转型。

安踏为经销商配置ERP(企业资源计划)系统,集体低价回购库存,并用电商渠道处理积压库存;改变订货方式,将原先的经销商批发模式变为单店订货;打造销售网络的数字化能力,减少中间流程。

资料来源:公司公告 制图:商业地产头条

安踏的一系列改革,让其成为了行业内第一家复苏的企业。到2014年,安踏逆袭李宁成为国产运动品牌的销冠,并在2015年成为中国第一家销售额破百亿的运动品企业。

资料来源:Wind资讯 制图:张玲

可以说,安踏已经在一次次危机下完成逆袭。

叁 逆袭的伏笔

安踏逆袭的伏笔早已埋下。

要知道,安踏上市时的市场格局是这样的:阿迪达斯、耐克在高端市场上抢肉吃,安踏、李宁干瞪眼,只能瓜分中低端市场。

安踏选择收购现有品牌与他们对抗。安踏曾在2015年提出“单聚焦、多品牌、全渠道”战略,即聚焦体育用品鞋服市场,用不同品牌组合覆盖不同的销售渠道、细分市场,吸引不同的消费群体。

资料来源:天风证券研究所

于是,2009年,安踏花费约6亿港元的巨资,收购国际知名时尚运动品牌FILA(斐乐)在中国的商标权和经营业务,开启了多品牌战略。

当时外界并不看好安踏的这次收购。一方面,安踏国际品牌零售业务在2006年、2007年连续亏损,另一方面,FILA自2005年进入中国后就不那么顺,Full Prospect还在2008年亏损超3900万元。

对于耗巨资收购“烫手山芋”的外界质疑,安踏这样回应:正是因为不尽人意的国际业绩状况,让集团下决心专注运动服饰品牌管理业务,而不是以代理国际品牌零售业务的形式“为别人做嫁衣”。

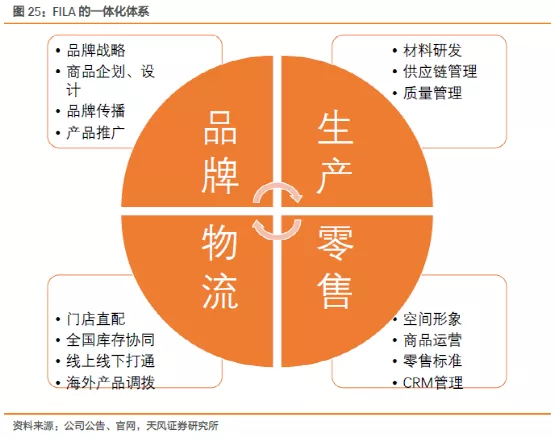

正如时任安踏副总裁张涛表示的那样,安踏收购高端品牌斐乐是为了实现优势互补。拆开了看,就是斐乐在品牌价值、科技研发上有优势,安踏在供应链管理、终端销售上有优势,同时安踏认可国内高端细分运动市场的潜力。

此后,安踏对斐乐做出了诸多改变:转变斐乐的品牌定位,让其回归时尚,针对25-35岁的年轻人,挖掘这一未来消费主力群体的需求;转变销售渠道,耗时三年,收回经销商手中几乎所有门店,改为直营……

资料来源:公司公告、官网,天风证券研究所

改革过后,斐乐交出了优秀的成绩单。2014年FILA扭亏为盈,2016年拉动安踏服装品类毛利率上升3.2个百分点至51.0%,还在2020年收益上升18.1%至174.5亿元,首次超越主品牌安踏,成为了安踏的业绩驱动器、进入高端细分领域的模板和业界“直营”战略范本。

资料来源:公司年报,天风证券研究所

除了收购高端运动时尚品牌,安踏还用“买买买”的思路做起了中高端童装品牌。

事实上,安踏在童装市场的发力由来已久。其在2008年就针对童装、童鞋市场推出了附属品牌ANTA KIDS,比李宁、特步、361°入局都要早,到2016年,安踏儿童线的销售总量近20亿元,占安踏年营收近15%。

2017年,安踏用6000万港币收购了中高端童装品牌小笑牛,在完善儿童服饰的细分市场的同时,深化了安踏在童装市场的多品牌战略。截止2017年6月,安踏独立的童装门店达到了2100多家,近乎2009年228家的10倍。

到2019年,安踏儿童国内市占率达1.6%,仅次于巴拉巴拉6.9%的市场份额,不过鉴于目前童装行业集中度较低,安踏儿童在市占率上还有不小的潜力。

图片来源:安踏儿童官方微博

此外,安踏还收购了日本高端运动品牌DESCENTE(迪桑特)、韩国第一户外品牌Kolon等,分别对标高端滑雪装备、高端户外运动装备等细分市场,进一步完善了安踏的多品牌矩阵。

资料来源:公司公告,天风证券研究所

安踏的收购做得究竟如何?对比同时期其他行业巨头就会知道。行业老二阿迪达斯收购行业老三锐步后,锐步多数时间在亏损,搞得阿迪达斯考虑剥离锐步。

同样的,李宁收购的乐途连续数年亏损,后来李宁干脆停掉对乐途的市场推广,并将鞋服类品牌聚焦到李宁单一品牌上,逐渐放弃多元化品牌战略;361°收购的One Way品牌,也缺乏突出的表现。

对比竞争对手,安踏的收购的确成绩斐然。不过,直到2019年收购高端运动龙头集团Amer Sports(亚玛芬体育)后,安踏才变为真正意义上的世界级体育用品集团。

亚玛芬是产品过硬的名牌,旗下有13个品牌,在多个细分领域名列前茅,比如始祖鸟有户外品牌中的“爱马仕”之称,萨洛蒙以生产滑雪产品而声名远播。

数据来源:公司公告,东吴证券公司

尽管亚玛芬很有来头,但对安踏牵头组成的财团斥资约360亿元收购亚玛芬一事,外界仍有很大争议。

对此,安踏再次强调其单聚焦、多品牌、全渠道的战略。安踏承认目前以安踏单一品牌无力超越行业老大耐克,并寄希望于把旗下各个品牌在对应的细分领域做成功,从而通过多品牌的矩阵合力超越耐克。

同时,丁世忠回应外界对安踏为何不自己再做一些品牌的疑惑。他认为,按当下中国公司的品牌运营能力,在30年内做出一个始祖鸟或威尔逊几乎不可能,不过,以中国市场为潜在增长空间,则可能通过收购来一次脱胎换骨。

正因如此,安踏到今天都不觉得收购亚玛芬的价格贵了。

而在安踏的多品牌战略下,安踏的疆界得以不断扩张。相关数据也证明了这一点,2020年,安踏主品牌营收157.5亿元,出现9.7%的跌幅,但好在安踏旗下的FILA品牌全年营收超安踏品牌,在多品牌合力下,安踏全年营收355.1亿元,稳居国内龙头。

数据来源:各品牌财报

在2021年,安踏的市值更是数次超越4000亿港元,击败阿迪达斯,成为全球第二的体育用品集团。

图片来源:东方财富

图片来源:东方财富

不过,并非所有鞋企的转型道路都这么顺畅。贵人鸟想借多元化战略扩张版图,结果却一度负债累累,甚至主营的运动鞋服被运动品牌巨头们瓜分;

361°试图进军高端品牌领域,还曾在2018年想分一些年轻消费者市场的蛋糕,但到2020年,其主力消费人群仍是低收入、年龄大的男性群体。

与鞋企们转型同步进行的是,国内体育用品行业的市场格局也在悄然发生变化。

肆 挑战

国内体育用品行业呈现出行业集中度提高的格局。

数据来源:Euromonitor,兴业证券经济与金融研究所整理

在2021年新华网体育发布的《中国体育上市公司2020年市值榜单》中,国内体育上市公司行业集中度CR5约82%,CR10约90%,统计的33家公司8134.18亿元,但大部分市值集中在头部四强企业。

图片来源:新华网

其中,安踏体育以2794.8亿元领跑市值榜,李宁市值破千亿元,而特步国际、361°和贵人鸟等一些排名靠后的企业市值则有下滑,贵人鸟跌幅甚至超过60%。

图片来源:新华网

放眼全球,同样会发现国内体育用品行业集中度还有不少提高的潜力。2018年,中国服装行业企业市占率集中度为12.5%,与美国的22.3%、日本的35%、英国的30.3%有着不小的差距,而这也代表了这一行业部分企业会被淘汰,剩下的则将进一步发展。

数据来源:Euromonitor

从这一角度来看,就不难理解为何在市场份额层面,国内体育用品行业会呈现出强者愈强、弱者愈弱的马太效应。数据显示,从2018年到2020年,安踏总市场份额从12.9%升至15.4%,李宁从6%涨到了到6.7%。而实力较弱的鸿星尔克,市占率则从2010年的2.9%下降至2019年的1%。

资料来源:欧睿 前瞻产业研究院

面对这一局面下市场的激烈竞争,不同品牌选择了不同方式完善产品矩阵,适应不同层次消费者的需求。安踏用性价比稳住大众市场,并发力高端经济领域,补齐短板;李宁横向拓展运动鞋产品矩阵,纵向分层级、差异化打造产品线;特步根据跑者的不同诉求,打造对应的产品矩阵、塑造自身跑步专家的形象……

总而言之,未来行业集中度提高,对体育用品行业的头部企业会是一个利好的消息。在这种情形下,安踏能否再次制定领先行业、切合市场需求的战略就显得至关重要。

安踏也注意到了这一点,在2021年,安踏改变“单聚焦、多品牌、全渠道”的战略,提出“单聚焦、多品牌、全球化”的新十年战略,同时持续做DTC(直面消费者)和数字化,以提升运营效率和用户体验,应对体育数字化的趋势,更好地适应市场的发展。

丁世忠心里有一个梦想:不做中国的耐克,要做世界的安踏,让我们期待安踏离梦想越来越近。

参考资料:

【1】《中国鞋王丁世忠:不做中国的耐克,要做世界的安踏》,《世纪人物》,2017年第04期

【2】《丁志忠:做世界鞋王》,泉州网-东南早报,郭华萍,2006年11月8日

【3】《安踏集团 专注研发创新 孵化品牌矩阵》,人民日报,2021年12月3日

【4】《安踏体育曾以80万的低价请孔令辉代言》,《经济观察报》,闫薇,2009年12月25日

【5】《央视5套变“晋江频道”(图)》,《重庆时报》,2006年8月10日

【6】《安踏品牌持续发展的一丝隐忧》,中国皮革人才网,2011年1月25日

【7】《丁世忠:不做鞋子做牌子》,21世纪经济报道,2011年2月23日

【8】《多品牌全渠道发展 安踏为何成为国内运动服饰龙头?》,创业家,2018年6月20日

【9】《鸿星尔克新加坡上市》,《东南早报》,2005年12月14日

【10】《一千八百个县城突围,唯有它被点名“经验”,二三线市县长都应来看看》,消费日报网,2020年12月31日

【11】《晋江运动品牌转型分化 9元甩卖难解库存危局》, 每日经济新闻,孙嘉夏,2013年5月31日

【12】《晋江板块揭秘:37家上市公司的资本神话》,时代周报,2012年4月19日

【13】《晋江鞋服危机:今年比2008年更严重 但明年会更苦》,《南方都市报》,蔡辉、黄丽嫦,2014年10月13日

【14】《国产运动品牌去年关店5000家 08年宁赔几百万立广告牌》,2013年4月3日

【15】《十年30倍,安踏做对了什么?》,证券市场周刊,侯文录,2021年6月30日

【16】《国产六大运动品牌急坠 去年关店近5000家》,中国新闻网,2013年4月4日

【17】《丁世忠:打响必胜之战》,中国企业家杂志,刘炜祺,2021年12月30日

【18】《安踏借“以零售为导向”模式获最佳商业模式创新奖》,晋江经济报,洪伟烈,2013年12月14日

【19】《安踏奥运营销大获成功》,厦门日报,2016年8月30日

【20】《从“烫手山芋”到营收破百亿 斐乐是如何逆袭的?》,中国商报,2019年4月17日

【21】《安踏收编百丽旗下Fila品牌 进军高端体育用品市场》,经济观察报,2009年8月16日

【22】《结构优化/数字化转型 安踏毛利率改善》,大公报,2021年4月13日

【23】《安正时尚3.61亿收购礼尚信息 哪些品牌加码了童装市场?》,中国纺织网,2018年10月12日

【24】《安踏6000万港币收购香港“小笑牛”,这次瞄准了1500亿的童装市场》,泉州企业家杂志,2017年9月8日

【25】《2020年中国童装市场分析及预测:行业规模扩大 巴拉巴拉稳居前列》,中商情报网,2020年10月27日

【26】《360亿元!安踏无限接近收购亚玛芬》,新华网客户端,2018年12月8日

【27】《安踏体育2020年营收355.1亿,净利润首超阿迪》,新京报,2021年3月15日

【28】《安踏入选2021年上市公司市值500强榜单,最新总市值为……》,晋江商人,2022年1月7日

【29】《中国体育公司2020年市值榜:西王食品排名第11位》,山东体育频道,2021年2月4日

【30】《中国运动品牌十年沉浮 只有三家能与耐克、阿迪抗衡》,财经网,2018年1月23日

【31】《体育用品股强势走高!国货崛起的「秘密武器」是什么?》,富途资讯,2021年6月11日

【32】《独家!阿迪达斯VS安踏运动鞋技术布局对比(附专利总量对比、合作申请对比、重点专利布局对比等)》,前瞻网,2021年9月30日

相关推荐

- 最新资讯

-

- 2022-11-18 电竞宣萱(“吃鸡”呆萌和书生组合果然是无敌,真的是钢枪组合,所向无敌)

- 2022-11-15 实况足球曼联时刻测评(实况足球:曼联传奇——吉格斯测评)

- 2022-11-15 迭戈-科斯塔将在今夏离开马竞(官方:马竞宣布与迭戈-科斯塔解约)

- 2022-11-15 皮克就是罚款大户(皮克狂炸了赛场公开出言讽刺西甲主席 大嘴或被追加停赛)

- 2022-11-15 lol官网(10年前的LOL官网:只有40名英雄,那时候盖伦都还没上线)

- 2022-11-15 巴西对秘鲁角球数(巴西8强战存一大隐患!主力后腰累积黄牌停赛,后防将经受考验)

- 2022-11-15 张效瑞沈祥福能给深足提供帮助(张效瑞确认沈祥福出任深足教练组组长:训练和临场指挥均由他负责)

- 2022-11-15 葡萄牙vs乌拉圭首发(出战世界杯稳了!孙准浩替补踢半场长传成功率高 一优势有望获重用)

- 2022-11-15 湖人vs步行者全场回放2020(詹姆斯暴砍39分,湖人队加时124-116击败步行者)

- 2022-11-15 尤文逼和国际米兰(欧洲足坛疯狂一夜:阿森纳巴黎全胜,尤文2-0国米,曼联爆冷输球)

- 推荐攻略

-

-

乌克兰总统身亡(乌总统泽连斯基解除乌总检察长及国家安全局局长职务)

-

足球比赛每个半场多少分钟(足球比赛每半场几分钟)

-

2021中超今天哪里转播(今晚!中超2场对决,CCTV5 直播申花PK武汉,腾讯体育亚泰vs天津)

-

2022梅西坠机身亡事件结果(足坛变天!巴萨无缘榜首的2年:梅西告别,老马去世,2-8惨案)

-

2021全运会篮球直播赛程辽宁(4月22日央视直播:CBA总决赛;赵心童vs马奎尔,塞尔比vs颜丙涛)

-

中国最强导弹(世界洲际导弹前10排名,中国东风导弹领先美国,第一名堪称导弹王)

-

2021篮球比赛在哪里看(CCTV5直播NBA 辽篮争夺CBA总决赛冠军点 颜丙涛出战斯诺克世锦赛)

-

东航结果不敢公布了(民航局再次回应东航MU5735事故调查!查明原因有多难,多久公布?)

-