保险中超单是什么(2021财险能否触底反弹:18家世界500强财险公司五大经营模式镜鉴)

更新时间:2022-08-09 15:23:01

今年或许是复业以来,财险行业从未遇到过的艰难时刻。这集中体现在保费增长方面:

前7月财产险保费收入6922亿,较上一年的7191亿元负增长3.74%。

其中最大财险险种车险自去年综改开启后,车险保费一度以每月20%的速度下滑,至去年底,增速不到1%。今年前7月车险保费收入4343亿,少了420亿,负增长近8个百分点。

当家险种的下滑,加之可预见的利润逝去,哪一种险种可以承接财险的未来?

增速最快的健康险,车险化趋势明显,财务表现也有着规模越大亏得越多的尴尬,且日益遭遇严格监管,低廉的保费突击中,前景并不明朗。因风险控制管理能力尚未有足够的积累,甚至被认为可能会重蹈信用险覆辙。

往昔第一大非车险种的信用保证保险,重回寂静;企财险、工程险、责任险、家财险规模着实有限,以致今年多家险企开始布局宠物保险......

与之对应的,还有国内一众中小财险公司深陷挣扎与迷茫之局。相比往昔尚能保住的保费增长,如今的负增长之下,中小财险公司压力更甚。

据《今日保》的不完全统计,70多家非上市中小财险公司上半年的合计总利润,同比去年负增长近11个百分点。而这批中小财险企业的保费增长恰约11个百分点。以11个百分点的保费增速,换来了11个百分点的亏损。这意味着为了保住保费增长,投入了更多的资源。

这一次财险行业到底当如何突破?渠道是否有路,产品如何创新,理念怎样转变?

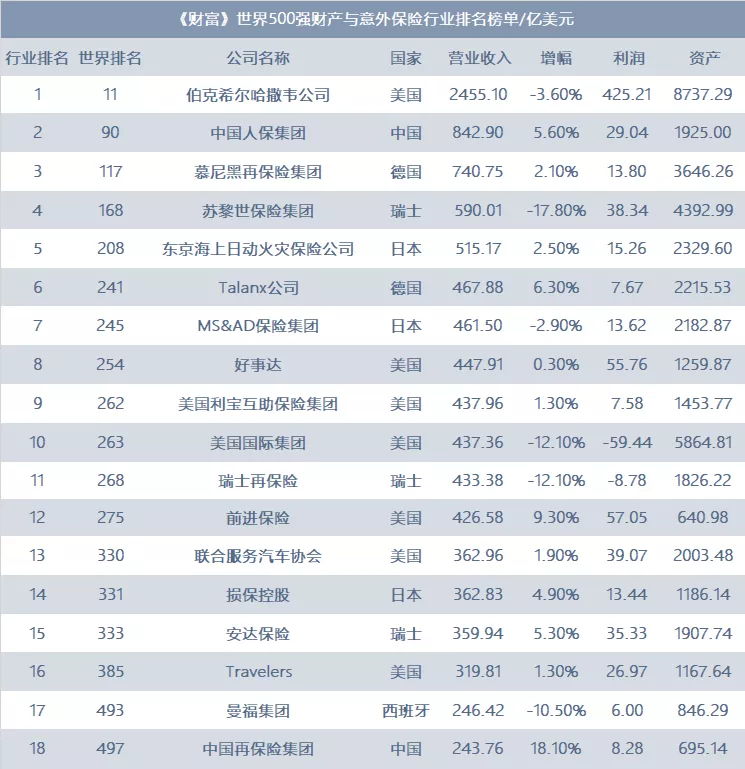

财险真的如此难做吗?看世界500强大名单中,以财险为主业的险企占据500强保险公司名单四成多,国内这一比例仅有两成余。这近20家的世界500强财险企业的经营模式,是否可以带来些许启示。

《今日保》将之总结为五种模式路径,以飨行业。

1 路径一:坚持做大车险,依旧是全球大型财险公司的主流

车险,长期以来皆是财险行业的第一大险种。这一点不仅体现在中国市场,放眼全球,亦如此。

下列入围世界500强的财险企业,除了再保公司,车险业务在直保公司的地位,举足轻重。

从美国市场来看,美国的伯克希尔哈撒韦公司被视为是世界财险公司的领头羊,但从其业务结构来看,保险业务只能占其总营业收入的28.3%。

即从严格意义上讲,伯克希尔哈撒韦更像是一只以保险业起家的基金。

但即便如此,伯克希尔哈撒韦在保险业务的营收规模仍能排进财险行业前三位。

而观察其财险业务收入的主要来源,不难发现,业务占比最大的部分,是其子公司GEICO的车险业务。

GEICO的车险业务占了伯克希尔哈撒韦公司整个保险业务的52%左右。

另一个美国财险巨头——好事达的营收排在世界财险行业的第8位,是美国第二大从事个人险种业务的财险公司,其车险业务占比极高。

2020年好事达车险业务占比为68.8%,与第二大险种家财险相比,车险业务的保费体量几乎是家财险的3倍。

利宝互助是美国第三大财产险保险公司,营收排在世界财险行业的第9位。

从品牌特色讲,车险业务并非是利宝互助的特色业务,因为利宝互助更多被认为是全球职业健康与安全服务研究的领导者。

但即便如此,车险业务仍占利宝互助总业务体量的38.8%,是其财险领域的第一大险种。

排在世界财险行业12和13位的美国前进保险和美国联合服务汽车协会(USAA),更是以专业车险经营为主的专业性保险公司。

而排在16位的美国Travelers公司,即便车险业务不是其个人业务中的第一大险种(暂无法从报表中看出家财险的占比),车险业务占比也高达45%。

日本财险市场更是以车险业务为主,其中东京海上和MSAD保险集团分别位列世界财险行业的第5位和第7位。

在业务结构上,2020年东京海上的车险业务占比约为61%,MSAD的车险业务占比约为54%,两家公司的车险业务占比均超过半数。

东京海上:

MSAD:

德国市场中,并没有直保公司进入世界500强,但排在第6位的塔兰克斯(talanx),虽然是一家以再保险业务为主的保险集团。

但观察其直保业务,车险业务占比至少也在30%以上(车险的责任险部分计入到了责任险中,无法单独计算),在净保费排名中高居第一位。

西班牙市场中唯一入围财险500强的曼福集团,车险占比也有32.3%。

可见,即便是国际市场,车险也是“巨无霸”险种,甚至部分公司的主要利润来源,均来自于车险。

而在一众财险直保公司中,车险业务体量最大的,恰是中国的人保集团。

人保集团以842.90亿美元的总营业收入位居世界财险行业的第二位,而其子公司人保财险的车险业务更是以近400亿美元的营收规模,在所有入围世界500强的财险公司中高居第一位。

这也给我国其他财险公司带来了一条最直观的发展路径:做大车险,然后称雄。

2 路径二:挖潜家财险,探索中国房屋租赁市场的蓝海

如果说世界财险行业与中国财险行业最大的险种结构差异在哪里?

从世界500强的财险企业即可以看出,家财险犹如天上地下。

比如在美国市场,家财险是第二大险种,业务占比平均在15%左右。

其中如好事达公司,家财险作为第二大险种,几乎是其他险种规模合计的5倍左右。

利宝互助,家财险占比为15%,单一险种规模排在第二位。

日本市场中,家财险的规模统计合并在火灾保险中。却也可以看到火灾保险在整个业务占比中超过了10%。

而中国家财险的业务占比这一数据,不足1%。

实际上,家庭财产在居民生活中,离居民是最近的。而且家财险亦是我国恢复国内保险业务以来第一批险种之一,却发展得极为缓慢。

为何这种与居民生活息息相关的险种在中国遭受冷遇,究其原因,主要有以下几点:

首先是我国的环境因素与国外有所不同。

一方面,随着我国脱贫攻坚工作近年来取得显著成绩,越来越多的中国居民搬进了居民楼里,而国外许多国家的居民则居住在独栋房屋里。从屋体建设来说,居民楼的屋体安全保障,责任更多在于开发商,而非居民本身,因此居民很难有自费购买屋体安全风险的保障需求。

另一方面,中国居住环境的安全性明显强于国外,居住配套设施也相对完善,发生偷窃、盗抢、火灾、爆炸等事故的概率较低,这也导致居民购买家财险的保障意愿较低。

其次是家财险投保的强制性不同。

国外有不少国家的银行办理住房按揭贷款时,要求借款人必须给按揭抵押的房产购买家财险,以防止房产抵押期间房屋遭遇事故而受损。

而我国目前没有这方面的强制性要求,甚至还有地区不允许银行放贷款时捆绑销售家财险的规定,使得最主要的销售渠道被割断。

再次是产品性价比较低。

目前财险公司推出的家财险,主要以房屋重建价格为赔偿限额,与市场房屋购置水平相差巨大,导致需求与供给不匹配。

屋内的高价值的财产,有许多也并不在家财险的责任覆盖范围之内。

最后是行业缺少家财险的普及性。

一是家财险的销售积极性较弱。从西班牙曼福集团的净保费和原保费比可以看出,家财险可以拥有将近70%的佣金空间。而在我国,由于家财险的单均保费低,即便不考虑佣金的因素,也很难给到足以刺激起销售人员进行产品销售的积极性。

二是财险公司的重视程度不够。相对来说,房屋租赁市场是个流动性较好的产品销售场景,这一点从日本市场即可以看出,日本租房子时,契约都是以2年为一个周期,所以火灾保险一次也是保障2年。国内虽然许多财险公司也推出了涉及房屋租赁的家财险产品,但由于我国财险市场并未有在房屋租赁市场大面积承保的先例,国家也并无相关房屋租赁配套保险政策的支持,因此家财险在房屋租赁市场的推广并未引起财险公司足够的重视。

三是宣传力度不足。据有关部门统计,我国85%以上的居民对家财险的作用不清楚,该如何投保,投保后会得到哪些保障,如何申请理赔等。

不难发现,家财险在中国难以生根落地,除了与国情和大环境因素影响关系密切,也与财险行业自身对于家财险的产品定位和宣传普及力度有关。

但一个值得关注的数据是,2020年中国流动人口人数2.2亿,这或是我国家财险在房屋租赁市场最具想象的地方。

3 路径三:补强特色险,在某一领域建立险种专业壁垒

在世界500强财险企业中,也有一些公司通过在某类险种上形成专业特色,成为车险和家财险之后的强力补充。

比如美国利宝互助主打的是全球职业健康与安全服务,两者合并后的险种占比,甚至超过了排在第二的家财险;

德国塔兰克斯(talanx)的责任险业务排在第三位,占比为21%;

西班牙曼福集团的意健险业务排在第三位,占比在15%左右。

而中国的财险市场,看起来也正在走这条路。

从硝烟弥漫的健康险战场,到大举进攻宠物保险赛道,2021年的财险市场已经进入红海搏杀,许多财险公司都试图在这个过程中找到出路,希望建立起属于自己的险种特色堡垒。

而联想上一个周期大力发展、如今已经没落的信保业务,其实中国的财险市场一直没有放弃寻找构建各种特色险种的可能,这也成为一众中小财险公司纷纷效仿之路。

更有一些拥有股东资源的财险企业开始回归本源:

比如电网系的几家财险公司,近年来加速向股东业务倾斜,在电网领域深耕;

而一些由车企、出行巨头入驻的财险公司,也纷纷加速车险贴标产品的建设;

一些地方性保险公司,开始向地方资源总部进行收缩。

或许,如果中小公司能够在某一专业领域建立起独特的优势壁垒,形成最优单点,也可以使整个财险市场编织出一个由诸多专业中小公司组成的财险业态巨网。

那么,财险市场的巨头格局,或许也将会因此而改变。

这也是中国财险市场,看起来最接近市场化的一条道路。

4 路径四:提升再保能力,挑选剩余市场

不可否认,再保险公司在世界500强中的保费体量,足以和直保公司三分天下。

比如德国有慕再,瑞士有瑞再,中国有中再,就连美国的伯克希尔哈撒韦、德国的塔兰克斯、西班牙的曼福集团,都有体量巨大的再保险子公司。

作为“保险的保险”,这些再保险公司承载的业务,来自全球各地,整合多个行业资源。如巨灾体系,甚至吃于直保公司无能为力的剩余市场。

大部分的直保公司,在资本补充、风险转移、承保能力获取和偿付能力改善等方面需求庞大,再保险作为直保公司管理风险和缓解资本压力的重要方式,自然得以快速发展。

这也让诸多再保险公司,在剩余市场中实现了积少成多,集腋成裘。

不过,这并不意味着只有再保险公司才能承接再保业务。在市场诸多直保公司差异化发展选择之下,更意味着一些偿付能力充足的直保公司同样具有发力再保业务的可能。

因为,后疫情时代财产险行业已经激发出健康保障、网络风险、营业中断等新兴风险保障需求,巨灾风险体系建设更是需要整个财险行业的全力参与。

从财险公司的发展路径层面来讲,直保公司如果能够加强再保业务的建设,也可以全面提升公司整体的运营能力,从“分出远多于分入”的局面走向“分出与分入相协调”,更有助于国内创新型险种的发展壮大。

5 路径五:资产并购,形成财险集团公司

如果从资产规模来看,这些能够进入世界500强的财险企业,其实绝大部分都是集团公司,是通过资产并购等金融手段,实现了资产的快速升值。

比如有的是利用保费现金流进行资产并购,实现了营收的倍数级增长。

最典型的如美国的伯克希尔哈撒韦公司,之所以其能够成为财险行业第一,其除了发展保险业务获取了大量保费,还用这些保费现金流收购了能源、铁路、房地产、制造业、服务业、超市等诸多领域业务,又带来了新领域的营收增长。

美国国际集团(AIG)也是一家以美国为基地的国际性跨国保险及金融服务机构集团,在2008年金融危机前,其也如同一家并购了多家金融机构的对冲基金。

有的是将几大保险公司合并。比如日本市场,其中MSAD集团,就是由三井住友、爱和谊、日生同和产物保险公司合并而来。

还有是迅速扩张在全球的服务机构。如苏黎世集团是以保险为核心业务的金融服务机构,其全球网络的分支机构和办事处遍布北美、欧洲、亚太、拉丁美洲和其它市场。

诸多资产并购方式,造就了庞大的金融帝国。

当然,保险公司实施资产并购之路,是否适用于国内,还是一个问号。毕竟前车之鉴,仍在眼前。

但这仍然给财险公司的发展路径留下了无限可能。因为从本质来讲,长期的财务投资行为,是金融手段的一种表现形式,也是保险公司模式向多元化发展的另一种选择。

后记:路,是走出来的

当今时代,其实我们更需注意到,中国保险业正在加大对外开放力度,这让财险公司向外“走出去”,有了更重要的基础和意义。

尽管从大到强,中国保险业依然任重道远。

但从财险行业自身发展看,在外部动力推动、监管政策转变、市场愈发公平透明的趋势之下,财险行业的发展模式必将出现新的机遇和路径。

下一个进军世界500强的中国财险企业会是谁?也许答案就在于:谁能迈出改变的第一步。

路,是走出来的。

相关推荐

- 最新资讯

-

- 2022-11-15 世界杯8分之一比赛比分(世界杯小历史,1990世界杯1/8决赛,艰难的胜利,普拉特漂亮一击)

- 2022-11-15 12年奥运会金牌哪个国家最多(世运会最终奖牌榜:中国第十,乌克兰第三,德国力压美国排名榜首)

- 2022-11-15 我对穆帅有种特殊的感情(纵你虐我千百遍,我仍待你如初恋!穆里尼奥:希望曼联早日复兴)

- 2022-11-15 菲律宾韩国街在哪里(韩国 | 九月初的济州岛,时有风,偶有雨)

- 2022-11-15 欧联杯冠军进欧冠什么时候(欧冠赛与欧联杯的区别,你知道多少?)

- 2022-11-15 为什么nba篮球员妻子都爱(为何科比的妻子那么受欢迎呢,十几个人追求?拥有三个魅力原因)

- 2022-11-15 5号篮球和7号篮球图(2022-2023赛季NBA每支球队的城市版球衣)

- 2022-11-15 花式运球有错吗(指责队友犯规,自己花式运球失误?郭艾伦的脾气决定辽篮上限)

- 2022-11-15 我想看霹雳赛车(嘲讽值拉满,魏国黑科技霹雳车,守九宫八卦能打赢满红吴骑)

- 2022-11-15 马内造红牌 破门(马内遭“爆头”仍坚持比赛15分钟并进球,球迷痛批塞内加尔换人不及时)

- 推荐攻略

-

-

乌克兰总统身亡(乌总统泽连斯基解除乌总检察长及国家安全局局长职务)

-

足球比赛每个半场多少分钟(足球比赛每半场几分钟)

-

2021中超今天哪里转播(今晚!中超2场对决,CCTV5 直播申花PK武汉,腾讯体育亚泰vs天津)

-

2022梅西坠机身亡事件结果(足坛变天!巴萨无缘榜首的2年:梅西告别,老马去世,2-8惨案)

-

2021全运会篮球直播赛程辽宁(4月22日央视直播:CBA总决赛;赵心童vs马奎尔,塞尔比vs颜丙涛)

-

中国最强导弹(世界洲际导弹前10排名,中国东风导弹领先美国,第一名堪称导弹王)

-

2021篮球比赛在哪里看(CCTV5直播NBA 辽篮争夺CBA总决赛冠军点 颜丙涛出战斯诺克世锦赛)

-

东航结果不敢公布了(民航局再次回应东航MU5735事故调查!查明原因有多难,多久公布?)

-